Гармонізація податкової політики з ЄС в полі уваги круглого столу

Поділитись:

17 червня 2023, 17:40

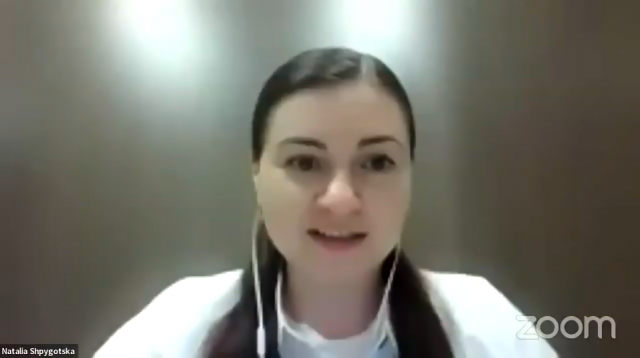

15 червня 2023 року викладачі кафедри фінансів: професор Юлія Негода, доценти Юлія Біляк, Інна Долженко, Олександр Лабенко, Лариса Олійник, асистент Максим Клименко, аспіранти та студенти наукового гуртка «Фінансист», відвідали круглий стіл на тему: «Гармонізація податкової політики з ЄС. Рамки та можливості для України». Мова йшла про те, як Україні варто гармонізувати податкове поле із законодавством ЄС, не нашкодивши бізнесу. Зі вступним словом на круглому столі виступила Наталія Шпигоцька, президентка CFA Society Ukraine, яка наголосила, що головною метою гармонізації податкової політики держав-членів ЄС є забезпечення функціонування єдиного внутрішнього ринку ЄС, території без внутрішніх кордонів, у якій забезпечений вільний рух товарів, осіб, послуг та капіталу.

З презентацією: «Гармонізація податкової політики з ЄС. Рамки та можливості для України» виступив Юрій Гайдай, старший економіст ЦЕС. Негармонізовані непрямі податки, які, за своєю суттю, є надбавкою до кінцевої ціни для споживача, можуть мати значний вплив на єдиний ринок, створюючи перешкоди для руху товарів та послуг, викривлюючи ринкові стимули, та конкуренцію. Тому Європейська Комісія координує та гармонізує політику держав-членів щодо непрямих податків, а саме – податку на додану вартість (ПДВ) та акцизів. Основним інструментом для цього є відповідні Євродирективи, які встановлюють загальні принципи та рамки застосування непрямих податків, а також окремі відступи (derogations), або винятки із загальних рамок, дозволені державам-членам ЄС за відповідних обставин, та механізми узгодження таких винятків і відступів.

Практична імплементація непрямого оподаткування в рамках гармонізованих норм та адміністрування податків залишаються повноваженням держав-членів ЄС. Політика щодо прямого оподаткування (доходів, капіталу, майна) залишається відповідальністю держав-членів ЄС. Євросоюз встановлює лише окремі гармонізовані стандарти оподаткування підприємств та фізичних осіб з огляду на принципи єдиного ринку ЄС. Так, подвійне оподаткування доходів фізичних осіб всередині ЄС суперечило б принципу вільного руху людського капіталу. Європейська система ПДВ наразі проходить реформування, метою якого є адаптація до цифрової економіки, зокрема зростання ролі цифрових платформ, що виступають посередниками між постачальниками і споживачами, та зростання обсягів цифрових послуг. Однією із ключових змін є запровадження гармонізованих вимог цифрового звітування транзакцій (DRRs) та стандартизованих електронних інвойсів. Іншою важливою зміною є розширення механізмів, які дозволяють платникам ПДВ, що постачають товари та послуги в більш ніж одній державі-члені, реєструватися платником ПДВ лише один раз, через Єдине вікно (One Stop Shop). Також європейське ПДВ рухається до остаточної (definitive) системи, у якій всі операції оподатковуються за місцем постачання. З огляду на статус України, як кандидата на вступ до ЄС, особливо важливо, щоб у якнайширшого кола українських полісімейкерів, експертів та підприємців було системне розуміння європейської гармонізованої системи непрямих податків та вектору її реформування, задля легшої інтеграції до єдиного ринку ЄС на умовах, що забезпечать швидкий розвиток українського бізнесу, економіки, та зростання добробуту українців. Також, прийняли участь у круглому столі Кирило Номінас, інспектор Ради бізнес-омбудсмена; Марія Сеник, старша викладачка Юридичного факультету Lund University, дослідниця системи оподаткування Європейського Союзу, колишня експертка з податків ОЕСР та Сергій Тимошенко, заступник директора департаменту–начальник управління вдосконалення непрямого оподаткування Департаменту методології Державної податкової служби.

Дякуємо за запрошення Центру економічної стратегії.

Юлія Біляк, доцент кафедри фінансів

Натисніть «Подобається», щоб читати новини НУБіП України в Facebook